「エンジニア数は増え、売上は過去最高。しかし、利益は横ばいか、むしろ減っている――。」

「エンジニア数は増え、売上は過去最高。しかし、利益は横ばいか、むしろ減っている――。」

もしあなたが今、そんな違和感を抱いているなら、経営判断の重大な分岐点に立っています。

多くのSES企業が直面するこの「増収減益」のミステリー。

そこには、会社が大きくなるほど利益が削られてしまう「儲けの仕組み」の不備が隠れています。

かつては「採用して現場に入れれば、利益も上がる」シンプルなモデルが通用しました。

しかし、採用費高騰や給与上昇により、従来の売上至上主義はもはやリスクでしかありません。

規模を追うほど管理費が利益を食いつぶす「負のループ」から、一刻も早く脱却する必要があります。

本記事では、経営層が直視すべき「売上重視の落とし穴」を数字の観点から解剖します。

どんぶり勘定を捨て、一人当たりの利益を最大化させる「筋肉質な高収益体質」への具体的なロードマップを提示します。

SESが陥る「売上増でも利益減」の正体

「売上は過去最高なのに、手元にお金が残らない」。

この増収減益の正体は、組織拡大に伴うコスト構造の変化と、管理精度のズレにあります。

経営者が直視すべき3つの「穴」を解説します。

採用費と人件費の高騰が圧迫

エンジニア採用難に伴い、エージェントへの紹介手数料は年収の30〜35%が常態化しています。

年収500万円の採用に150万〜175万円投じた場合、社会保険料や販管費を含めると、採用コストの回収に1年前後を要するケースも珍しくありません。

この「回収期間」を考慮せず、「採用すれば即利益」と考えるのは危険です。

回収が終わる前にエンジニアが離職すれば、その案件は会社にとって赤字になります。

採用費を単なる経費ではなく「回収が必要な投資」と捉え、離職率と連動させた収益シミュレーションを組まない限り、人は増えても利益は削られ続けます。

稼働率重視による低単価受注の常態化

待機(アサイン漏れ)を恐れるあまり、「空けるよりはマシ」と低単価案件にエンジニアを放り込んでいないでしょうか。

この「とりあえず稼働」が、利益体質を致命的に弱めます。

月単価80万円のポテンシャルがある人材を、営業の都合で60万円の現場に入れれば、年間で240万円の機会損失が発生します。

一度現場に入れば数ヶ月から数年は拘束されるため、その間に舞い込む高単価案件はすべて棒に振ることになります。

営業KPIが「成約数」や「売上」に偏っていると、営業担当者は決まりやすい低単価案件を優先し、組織全体が「忙しいのに儲からない」薄利多売モデルへと沈んでいきます。

どんぶり勘定が生む「見えない赤字」

「単価60万円ー給与40万円=利益20万円」という計算は、経営上の幻想です。

実際には、ここから社会保険料の会社負担分(約15%)、交通費、福利厚生、PC等の備品代、さらには非稼働時間(有給消化)のコストが引かれます。

これらを厳密に積み上げると、表面上の利益20万円は、実質数万円の微増、あるいは赤字に転じていることすらあります。

特に消費税の支払いや社会保険料の改定といった「後出しの支出」を考慮しないどんぶり勘定は、決算時のキャッシュフローを急激に圧迫します。

一人ひとりのエンジニアが「会社にいくら現金を残しているか」を1円単位で可視化しない限り、増収減益の迷宮から抜け出すことはできません。

| 項目 | どんぶり勘定 | 真の収支計算 | 備考 |

| ① 売上(単価) | 600,000円 | 600,000円 | 消費税抜きで計算 |

| ② 本人給与 | ▲400,000円 | ▲400,000円 | 基本給+手当 |

| 粗利益(①-②) | 200,000円 | – | ここで満足してはいけない |

| ③ 社会保険料(会社負担) | 計算外 | ▲約60,000円 | 給与の約15% |

| ④ 交通費・備品代 | 計算外 | ▲約20,000円 | 定期代、PC償却費など |

| ⑤ 有給・待機引当金 | 計算外 | ▲約30,000円 | 非稼働リスクへの積立 |

| 真の粗利益 | – | 90,000円 | 実質利益は半分以下に |

| ⑥ 販管費(採用費等) | 計算外 | ▲約80,000円 | 本社経費・採用償却費 |

| 最終営業利益 | 200,000円 | 10,000円 | 赤字ギリギリの状態 |

売上至上主義が招く経営リスクと限界

「売上さえ上がっていれば、いずれ利益はついてくる」という考え方は、現在のSES市場においては通用しない、極めてリスクの高い「古い常識」です。

規模の拡大を優先するあまり、足元の利益構造を無視し続けると、知らぬ間に組織の健全性が損なわれ、経営基盤そのものが揺らぎ始めます。

ここでは、売上至上主義が招く3つの致命的なリスクを解説します。

キャッシュフロー悪化のメカニズム

売上が増えているのに資金繰りが苦しくなる最大の要因は、「入金サイトと支払いサイトのギャップ」にあります。

SES業界では、エンジニアへの給与支払いが先立ち、クライアントからの入金が1〜2ヶ月後になる「先出し」の構造です。

売上規模が大きくなればなるほど、この売掛金の額も膨らみ、手元に必要な運転資金(キャッシュ)の要求額は跳ね上がります。

例えば、急激な増員で売上が月に1,000万円増えたとしましょう。

しかし、給与や外注費の支払いは当月末、入金が翌々月末であれば、その2ヶ月間は増えた分の原価を自社で立て替えなければなりません。

ここで利益率が低いと、内部留保が蓄積されず、常に借入金で運転資金を補填する「自転車操業」に陥ります。

売上が伸びている最中に黒字倒産のリスクが最も高まるのは、このためです。

現場疲弊とエンジニアの離職連鎖

売上至上主義の組織では、エンジニアは「稼働するユニット」として扱われがちです。

利益率を度外視して受注を優先すると、エンジニアは低単価で過酷な現場や、スキルアップに繋がらない「塩漬け案件」に投入される確率が高まります。

会社に利益がないため、当然エンジニアへの昇給原資も確保できず、現場の不満は蓄積していきます。

その結果、待っているのは「優秀な層からの離職連鎖」です。

一人が辞めれば、その穴を埋めるために再び高額な採用費を投じて未経験に近い層を補填し、さらに利益率を下げるという負のループが始まります。

経営者が「今月は何人入社したか」という数字に一喜一憂している裏で、現場のエンゲージメントが崩壊し、会社の資産であるはずの「技術力」と「信頼」が流出している事実に気づく必要があります。

組織拡大が「リスク拡大」になる矛盾

組織には「30人の壁」「50人の壁」と呼ばれる成長の節目があります。

小規模なうちは社長の目が行き届きますが、人数が増えるとバックオフィスの負担や管理コスト(間接費)が加速度的に増大します。

売上だけを追い、一人当たりの利益率が低いまま規模だけを拡大させると、この「増大する管理コスト」を現場の利益で吸収できなくなる現象が起こります。

本来、規模の拡大はリスク分散のために行うべきですが、低利益体質のまま人数を増やすことは、単に「爆弾のサイズを大きくしている」ことに他なりません。

不況による単価ダウンや、主要クライアントの契約終了が1つ発生しただけで、膨れ上がった固定費(本社経費や非稼働給与)が重くのしかかり、一気に経営を揺るがします。

「大きくすること」が「強くなること」に直結しないのが、SES経営の難しい側面なのです。

収益改善へ:まずは利益構造の可視化

収益を改善するためにまず必要なのは、精神論でのコスト削減ではなく、経営判断の根拠となる「数字の可視化」です。

多くのSES経営者が「なんとなく」で把握している収益構造を、メスを入れるべきポイントが浮き彫りになるまで分解してみましょう。

案件ごとの粗利率を徹底管理する

会社全体の決算書を眺めるだけでは、どの案件が利益を出し、どの案件が足を引っ張っているのかは見えてきません。

最初に行うべきは、エンジニア一人単位、あるいは現場(案件)単位での粗利率の算出です。

ここでよくある失敗は、社会保険料の会社負担分や福利厚生費を計算に入れず、単価から給与を引いた額を粗利としてしまうことです。

実務的には、エンジニアに支払う給与の「1.2倍〜1.25倍」を実質的な人件費原価(法定福利費等を含む)として計算し、それに対する粗利率を算出する必要があります。

例えば、粗利率の目標値を30%と設定した場合、単価がいくらであってもその基準を下回る案件は「改善が必要な案件」としてアラートを出す仕組みを作ります。

一人ひとりの「稼ぐ力」を可視化することで、営業担当者が「単価交渉をすべき相手」や「リプレイスを検討すべき現場」をデータに基づいて判断できるようになります。

見落としがちな販管費の精査

粗利が確保できていても利益が残らない場合、販管費(販売費及び一般管理費)が膨張している可能性があります。

特にSES企業において、最も大きな割合を占め、かつ無駄が発生しやすいのが「採用関連費」です。

複数の求人媒体やエージェントを利用している場合、それぞれの「一人当たりの採用単価(CPA)」と「定着率」を紐付けて分析してください。

「採用はできたが、半年で辞めてしまった」というケースが多い媒体は、実質的な販管費を跳ね上げ、利益を食いつぶす要因となります。

また、拡大期に陥りやすいのが、過剰なオフィススペースの維持や、効果の見えにくい広告宣伝費、交際費の膨張です。

これら固定費に近い販管費を「売上に対する比率」で管理し、売上の伸びに対して販管費がそれ以上のペースで増えていないかを月次でチェックします。

不必要なコストを削り、その分をエンジニアの教育費や給与に振り向けることが、結果的に高い収益性を生む土壌となります。

損益分岐点比率を下げ体質改善

「稼働率が数パーセント下がっただけで赤字に転落する」という状態は、経営として非常に脆弱です。

収益改善の大きな指標となるのが、「損益分岐点比率」の引き下げです。

現在の売上がどれくらい下がったら赤字になるかを示す指標であり、この比率が低いほど、不況や大量待機に強い「筋肉質な経営」と言えます。

損益分岐点を下げるためには、固定費(役員報酬、事務員給与、家賃、リース料など)を抑えるか、あるいは固定費を「変動費化」する工夫が求められます。

例えば、バックオフィス業務を内製化せずアウトソーシングに切り替える、あるいは採用手法を固定費型から成果報酬型のエージェントに変更するといった施策により、売上が下がったときにはコストも下がる構造を作ります。

また、待機エンジニアが発生した際のコストを最小化するために、社内受託案件の確保や、教育カリキュラムの整備を行い、「非稼働時間を将来の利益を生むための準備時間」に変える仕組みも、広い意味での体質改善に含まれます。

目標は、稼働率が90%を切っても利益を確保できる構造。これを実現して初めて、経営者は余裕を持って次の投資判断ができるようになります。

利益率を高める具体的な改善アクション

構造的な課題を把握したら、次は現場レベルでの改善アクションです。

利益率1%の改善は、売上を10%伸ばすことと同等の価値があります。

明日から着手できる4つの戦術を提示します。

単価交渉のタイミングと交渉材料

単価交渉を「更新時の挨拶」で終わらせてはいけません。

タイミングは契約終了の「2〜3ヶ月前」が鉄則です。

クライアントの予算確定後に動いても、「予算がない」と断られるのがオチだからです。

交渉時は「頑張っているので」という情ではなく、客観的な材料を揃えた「単価改定提案書」を提出してください。

- ・市場相場: 同スキルのエンジニアの市場単価を提示し、現状が割安であることを示す。

- ・具体的成果: 工数削減やバグ検出数、リーダー業務の代行など、定量的な実績をリスト化。

- ・リスク提示: 離職に伴う代替人材の確保コスト(採用費・教育期間)を暗に示唆し、現行単価維持のリスクを認識させる。

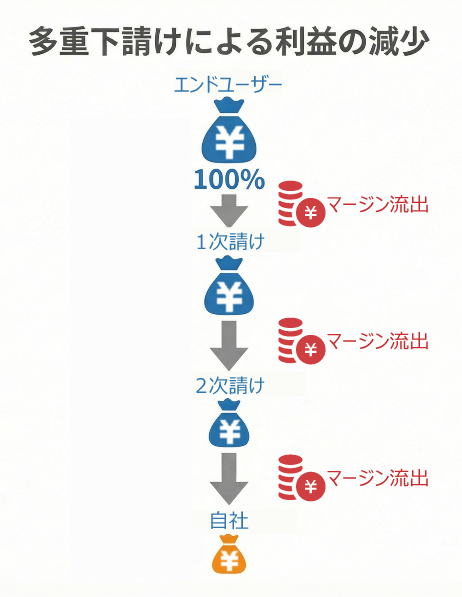

商流を浅くするための営業戦略

マージンを抜かれるだけの3次・4次請けから脱却し、商流を上げることは利益改善の最短ルートです。

エンドユーザーやプライムベンダー(1次請け)との直接取引を狙うには、「特定の技術領域への特化(タグ付け)」が有効です。

「何でもできます」ではなく、「AWS構築のスペシャリスト集団」「決済システムのテストなら負けない」といった特定の強みを打ち出し、プライムベンダーの「痒い所に手が届くパートナー」としての地位を確立してください。

1社でも上位商流とのパイプができれば、そこを起点に横展開が可能になり、平均単価は向上します。

待機リスクを最小化するチーム体制

「1人常駐」は、現場都合や体調不良で契約が切れた瞬間に売上がゼロになる高リスクな形態です。

このリスクを分散し、利益率を高めるのが「ベテランと若手のセット提案(チーム常駐)」です。

この体制には以下のメリットがあります。

- ・教育コストの転嫁: ベテランが現場で若手をOJTすることで、自社の教育負担を減らしつつ若手の単価アップを早める。

- ・契約の安定化: 現場特有の業務ルールや商習慣(業務知識)をチームで蓄積することで、クライアントにとって「替えの利かない存在」になる。

- ・離職防止: 仲間が近くにいる環境はメンタルケアに繋がり、離職を防ぐ。

バックオフィスの生産性向上

利益率を高めるには、「売上が増えてもバックオフィスの人数は増やさない」仕組みが不可欠です。

事務作業の増大をマンパワーで解決しようとすると、固定費が利益を食いつぶします。

契約、請求、勤怠管理といった定型業務は、徹底的にデジタル化してください。

郵送費や封入作業の人件費、月末の集計作業をクラウドツールで自動化すれば、月額数万円のコストで事務員1名分以上の働きを代替できます。

人がやるべき「判断」とシステムがやるべき「作業」を明確に分け、間接コストを極限まで圧縮しましょう。

追うべきは売上ではなく「一人当たり粗利」

収益改善の最終的なゴールは、社内の評価基準を「売上」から「利益」へと塗り替えることです。

経営層が意識を変えるだけでなく、組織全体のKPIを再設計する必要があります。

適切なKPI設定と社内への浸透

営業会議のトップ項目を「売上高」から「一人当たり粗利額(または粗利率)」に変更しましょう。

売上1,000万円で利益が100万円の組織よりも、売上800万円で利益が200万円の組織の方が、経営としては健全であり、エンジニアへの還元余力も高いからです。

この基準を社内に浸透させるには、営業担当者の評価指標も変えなければなりません。

成約数や売上額だけで評価すると、営業は「決まりやすい低単価案件」ばかりを拾ってきます。

「どれだけ会社の利益に貢献したか」を評価の軸に据えることで、営業の意識は自然と「高単価案件の開拓」や「既存案件の単価交渉」へと向かうようになります。

利益貢献を正当に評価する制度設計

エンジニアに対しても、単なる「年次」や「スキル」だけでなく、「会社に残した利益」に基づいた還元ルールを明文化しましょう。

「還元率」という言葉が独り歩きしがちですが、重要なのは「会社が負担している全コスト(社会保険料、販管費など)を引いた上で、いくら残ったか」を本人に見せることです。

高利益率の案件で貢献している社員を正当に評価し、昇給や賞与で報いる仕組みができれば、優秀な層のモチベーションは向上し、離職率は下がります。

逆に、利益意識の低い層には、自身のコスト構造を理解させることで、スキルアップや単価向上への意欲を促すきっかけになります。

経営者が見るべきダッシュボード

多忙な経営者が毎日細かい数字を追う必要はありません。月に一度、以下の4つの指標を「ダッシュボード(月次報告書)」としてチェックする体制を整えてください。

- ❶ 稼働率: 待機コストが利益を食いつぶしていないか。

- ❷ 平均粗利率: 全社平均で目標値(例:30%)を維持できているか。

- ❸ 販管費率: 売上の伸びに対して、管理費や採用費が膨らみすぎていないか。

- ❹ 一人当たり営業利益: 組織として「筋肉質な経営」ができているかの最終指標。

これらの数字がリアルタイム、あるいは月次で正確に把握できている状態こそが、収益改善のスタートラインです。

まとめ:売上重視の呪縛を解き、高収益体質へ

「社員が増えれば、いつか楽になる」という幻想を捨て、今すぐ「利益」にフォーカスした経営に舵を切りましょう。

SES業界において、売上高は単なる「規模」の指標でしかありません。

企業の真の生存能力を決めるのは、「どれだけ効率よく利益を生み出し、それを社員と会社に再投資できるか」という一点に尽きます。

まずは自社の「真の粗利率」を案件ごとに算出することから始めてください。

数字を可視化すれば、打つべき手立ては自ずと見えてきます。

どんぶり勘定から脱却し、10年後も生き残る強いSES企業への変革を、今この瞬間から始めましょう。

無料お申し込み

下記お客様情報を入力し、「利用規約に同意する」にチェックを入れた後、「上記の内容で申し込む」ボタンを押してください。

送信いただいた情報を弊社で確認後に、ログインアカウント情報をメールにてお送りさせていただきます。